12 out O que fazer em caso de sinistro?

Hoje vamos mostrar para você o que fazer em caso de sinistro, mas antes queremos te explicar o que significa exatamente o termo “sinistro” (caso você não saiba):

O que é sinistro?

Quando contratamos um seguro, ao ler a apólice, por diversas vezes.

vemos essa palavra (sinistro), nem sempre temos certeza do que ela realmente quer dizer, a melhor definição é: um incidente ou evento, previsto no contrato de seguro, que ocasiona prejuízo ou responsabilidade.

Para sinistros de bens, existem os sinistros.

- Parciais, aquele onde o bem pode ser reparado.

- Totais, aquele onde a perda foi total.

Quais são as etapas do processo de sinistro?

Nos sinistros de bens, o processo possui 3 etapas: apuração de danos (levantamento da causa, extensão e natureza do sinistro), regulação (verificação, por parte da seguradora, se o sinistro está coberto em sua apólice) e o pagamento (ou não, em casos de não aceitação do sinistro) da indenização.

O que fazer em caso de sinistro?

Assim que o segurado tiver ciência do sinistro, ele deverá começar a tomar as providências para informar à seguradora. Para cada categoria de seguro serão necessárias algumas informações, vamos a algumas delas:.

Seguro de automóvel:

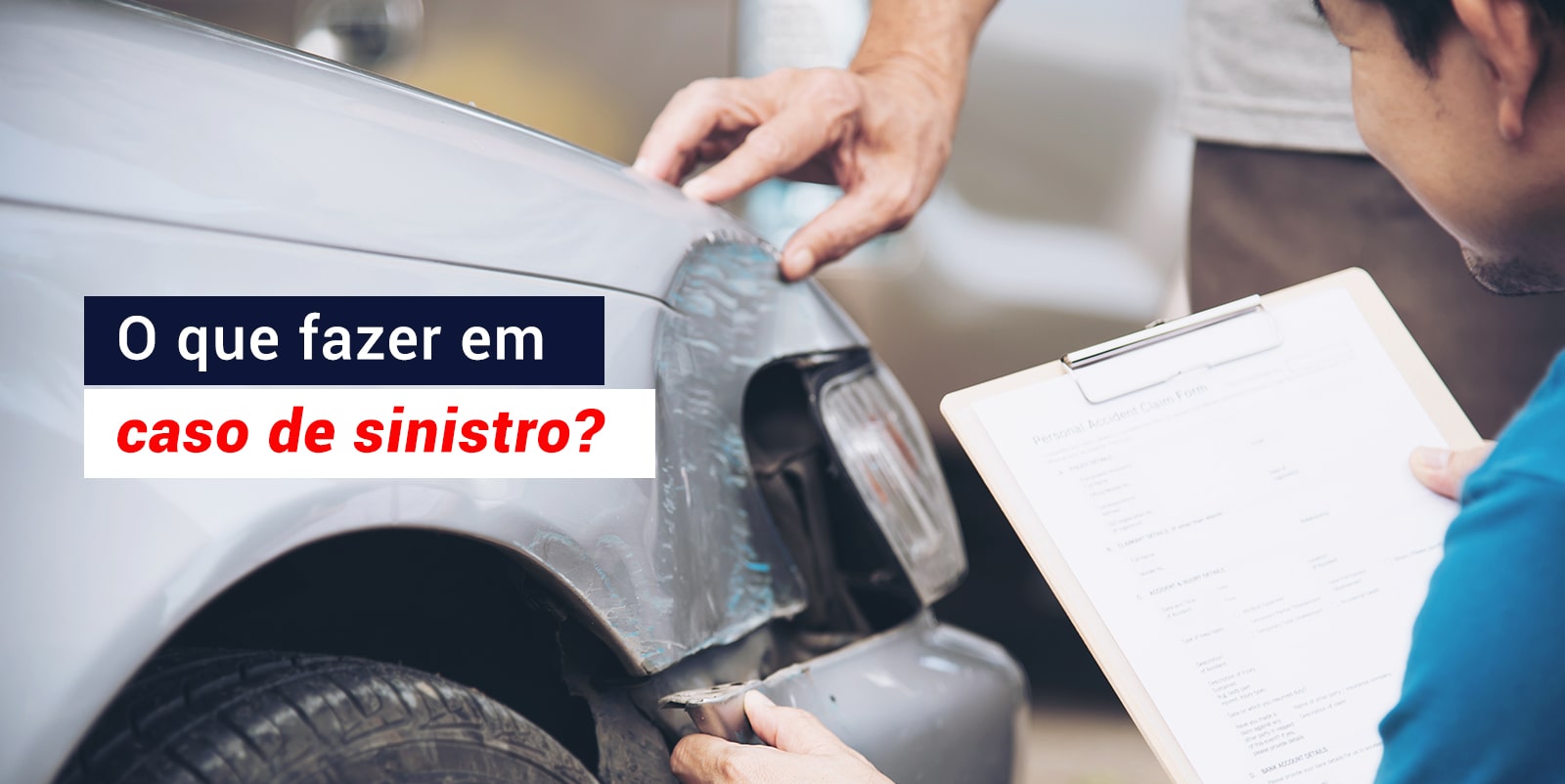

Para esse tipo de seguros há diversas situações que são consideradas sinistro. Em caso de colisão, quando a única pessoa envolvida é você e não há perigo vida, acione a seguradora para saber quais os próximos passos. Caso você precise de um guincho, informe a seguradora para que ele seja enviado ao local (se sua apólice possuir cobertura para guincho).

Quando o sinistro envolver mais de um veículo é muito importante pegar os dados dos terceiros envolvidos: nome, telefone para contato e dados do carro (modelo, placa). Tire fotos, principalmente dos locais em que o veículo foi danificado, em seguida, faça um boletim de ocorrência (B.O). Em caso de roubo ou furto, avise a polícia o quanto antes para fazer o B.O. e, para ambos os casos, entre em contato com a sua seguradora.

Seguro de vida:

Neste caso a seguradora solicitará a documentação que comprove a morte ou invalidez permanente do segurado. Será enviado um formulário que deverá ser preenchido e assinado pelo beneficiário e uma lista de documentos será solicitada.

Seguro de imóveis:

Assim como no seguro auto, o tipo de sinistro vai determinar quais serão os documentos necessários para dar entrada ao pedido de indenização.

Depois de informado à seguradora sobre o ocorrido, ela enviará a lista dos documentos necessários.

A Circular SUSEP n° 256/2004 estabelece que o pagamento da indenização deve ser realizado após 30 dias da entrega de toda a documentação à seguradora..

Outro ponto importante é verificar se sua apólice possui franquia para seguro de bens. A franquia é o valor com o qual o segurado participará em caso de sinistro (normalmente de baixo valor). Caso sua franquia tenha um valor acima do necessário para reparo do bem, é mais vantajoso fazer o reparo sem o acionamento da seguradora.

Ter um seguro faz toda a diferença, ele traz tranquilidade e segurança para você e toda a sua família..

Para contratar um seguro ou em caso de sinistro entre em contato com a IS Interseller, temos uma equipe completa para ajudá-los..

IS Interseller

Inovando para Surpreender, inovando para Solucionar.

Leia também:

A história do seguro – Como ele surgiu.

Qual a importância de se contratar um seguro de automóvel?

O que você precisa saber antes de viajar para o exterior.

Seguro de vida e Covid-19 – Seu seguro cobre óbito durante a pandemia?

ALONGAMENTOS PARA FAZER EM CASA DURANTE A QUARENTENA

0 comentários